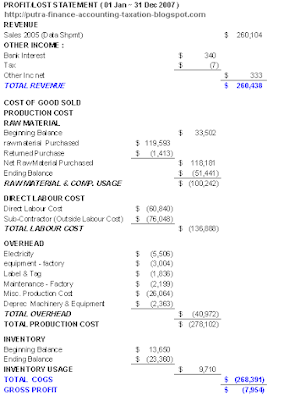

Membuat Cash Flow Report dengan Direct Method gampang-gampang susah. Gampangnya : tidak perlu berpikir tentang mana yang accrual mana yg cash bases, mana yang cash transaction mana yang non cash, karena data sources kita buku kas semua, sudah pasti cash bases Bukan?. Susahnya : mengkalisifikasikan semua transaksi kas yang lumayan banyak, lumayan memakan waktu. Tapi jika kita lakukan sedikit trick, mungkin pekerjaan itu bisa kita selesaikan lebih cepat. Di artikel ini saya akan kasi trick membuat cash flow report dengan excel, dengan screen shot – screen shot yang saya tampilkan, saya yakin anda bisa mengikutinya dengan mudah.

Seperti sudah dibahas di artikel saya sebelumnya (Tips Membuat Laporan Arus Kas – Direct Method), ada beberapa langkah yang harus dilakukan, yaitu : (1) Mengeleminasi transaksi kas silang, (2) Mengklasifikasikan transaksi ke dalam aktivtas operasi, investasi & pembiayaan dan, (3) Menyusun laporan arus kas.

Dengan menggunakan excel, eliminasi kita lakukan tidak pada langkah pertama melainkan pada langkah ke-dua. Ada beberapa langkah kecil yang harus dilakukan untuk setiap langkah besar tadi.

Langsung saja ke langkah-langkahnya :

Pekerjaan paling lama ada di langkah-langkah awal ini, yaitu mengklasifikasikan semua transaksi ke dalam kelompok aktivitas operasi, investasi & pendanaan. Itu jika anda membuatnya pada saat semua catatan sudah selesai dan laporan arus kas sudah harus selesai. Tetapi jika di set dari awal, dan dilakukan on daily bases, rasanya tidak akan berat.

Buku Kas Bank, mungkin bentuknya seperti ini :

Seperti sudah dibahas di artikel saya sebelumnya (Tips Membuat Laporan Arus Kas – Direct Method), ada beberapa langkah yang harus dilakukan, yaitu : (1) Mengeleminasi transaksi kas silang, (2) Mengklasifikasikan transaksi ke dalam aktivtas operasi, investasi & pembiayaan dan, (3) Menyusun laporan arus kas.

Dengan menggunakan excel, eliminasi kita lakukan tidak pada langkah pertama melainkan pada langkah ke-dua. Ada beberapa langkah kecil yang harus dilakukan untuk setiap langkah besar tadi.

Langsung saja ke langkah-langkahnya :

Pekerjaan paling lama ada di langkah-langkah awal ini, yaitu mengklasifikasikan semua transaksi ke dalam kelompok aktivitas operasi, investasi & pendanaan. Itu jika anda membuatnya pada saat semua catatan sudah selesai dan laporan arus kas sudah harus selesai. Tetapi jika di set dari awal, dan dilakukan on daily bases, rasanya tidak akan berat.

Buku Kas Bank, mungkin bentuknya seperti ini :

Dan Buku Petty Cash Seperti ini :

Kedua contoh tadi adalah potongan buku kas bank & buku petty cash, yang jika di roll sampai penuh akan jauh-jauh lebih panjang dari itu.

(-) Tambahkan 2 (dua) kolom baru di sebelah kiri kolom “Transaction”, masing-masing beri nama kolom : “Activity” dan “Credit Account”.

(-) Pada kolom “Credit Account” : masukkan lawan rekening dari masing-masing transaksi.

(-) Pada kolom “Activity” masuk salah satu jenis aktivitas yang sesuai diantara ketiga jenis aktifitas ( Operasi, Investasi & Pembiayaan) hingga semua baris terisi.

Buku kas bank akan menjadi seperti ini :

Lakukan hal yang sama pada buku petty cash.

Selanjutnya………………………

(-) Gabungkan buku kas bank dengan buku petty cash dengan meng copy paste saja

(-) Pindahkan Saldo Awal kedua buku tersebut ke atas header

(-) Short by kolom : C (Activity) then by kolom D (Credit Account”)

Jika sudah, maka akan nampak seperti dibawah ini :

Selanjutnya...................

(-) Block work sheet mulai dari header utama (perhatikan screen shoot dibawah)Lakukan subtotal, dengan kondisi : Setiap perubahan pada kolom “Activity” jumlahkan kolom “Amount”. Jangan lupa centang centang kotak “replace current subtotal” dan centang juga kotak “summary below data”.

(-) Block work sheet mulai dari header utama (perhatikan screen shoot dibawah)Lakukan subtotal, dengan kondisi : Setiap perubahan pada kolom “Activity” jumlahkan kolom “Amount”. Jangan lupa centang centang kotak “replace current subtotal” dan centang juga kotak “summary below data”.

Jika sudah, maka akan nampak seperti dibawah ini :

Perhatikan : Sekarang masing-masing activity sudah tersubtotal bukan ?

Selanjutnya…………

(-) Block skali lagi seperti yang dilakukan di atas

(-) Lalu subtotal skali lagi dengan kondisi yang berbeda, yaitu : Setiap perubahan pada kolom “Credit Account” jumlahkan lah kolom “Amount. Perhatikan screen shoot dibawah, hilangkan tanda centang pada kotak “replace current subtotal”. Instruksi ini bertujuan agar pengelompokan berdasarkan aktivitas tadi, dipecah-pecah lagi berdasarkan lawan rekeningnya (“credit account”).

Hasilnya akan seperti screen shot dibawah. Perhatikan angka yang berderet di pojok kiri atas ( yang tadinya Cuma angka 1,2,3 saja sekarang menjadi 1,2,3,4,5.

(-) Jika anda klick angka 3, maka anda akan mendapat laporan seperti dibawah ini :

Semua transaksi dikelompokkan menjadi 3 kelompok besar saja, yaitu : Operasi, Investasi & Finance dengan jumlahnya masing-masing tentunya. HEY….!!! Perhatikan kelompok “Silang” yang saya kasih tanda di screen shoot, nilainya jadi nol dengan sendirinya (tanpa perlu di eliminasi) !!!, kenapa ? karena di kas bank bertanda negative sedangkan di petty cash bertanda positif, jika total jadinya 0 (nol) bukan ?.

Wah… tapi koq, masing-masing aktivitas rincian per rekeningnya jadi tidak kelihatan ya ?.

Sekarang.. coba klick angka 4 di pojok kiri atas, maka anda akan memperoleh laporan seperti di bawah ini :

Sekarang Free spreadsheet Cash Flow Statemen telah tersedia. Silahkan baca petunjuk cara mendapatkannya.