Saya melanjutkan kembali explorasi kecil-kecilan saya….

Formulasi Break Even Point Yang Dikembangkan

Untuk menjawab tantangan business yang semakin berkembang, kita tidak bisa berpatokan pada satu formualsi saja, formula harus kita dig lebih jauh lagi. Dari logika diawal bahwa break even point adalah titik dimana perusahaan belum memperoleh keuntungan tetapi juga tidak dalam kondisi rugi, maka Break Even Point dapat kita formulasikan secara sederhana sebagai berikut:

BEP -> TR = TC

TR = Total Revenue, TC = Total Cost

Untuk menjawab pertanyaan-pertanyaan terkait dengan Sales, Cost, Volume, Profit termasuk waktunya, kita coba kembangkan formula sederhana di atas sehingga menjadi lebih flexible dan bisa beradaptasi dengan situasi yang berbeda-beda, yaitu dengan membentuk persamaan linear sederhana seperti dibawah ini:

TR = TC

TR – TC = 0

Karena TR adalah untuk “Total Revenue” maka TR dapat kita turunkan menjadi :

TR = Unit Price x Qty

Sedangkan TC stand for “Total Cost”, yang mana kita semua tahu bahwa dalam Cost Accounting, cost itu ada 2 macamnya, yaitu: “Variable Cost” dan “Fixed Cost”, maka turunan dari TC adalah:

TC = Variable Cost + Fixed Cost

Dari formula di atas kita turunkan lagi menjadi:

TC = [Qty x Unit Variable Cost] + Fixed Cost

Saya rasa sekarang semua elemen yang ada sudah habis kita turunkan, selanjutnya kita akan membuat persamaan linear secara penuh untuk kondisi “Break Even Point”:

TR - TC = 0

[Qty x Unit Price] - [(Qty x Unit VC) + Fixed Cost] = 0, atau

[Qty x Unit Price] - [Qty x Unit VC] - Fixed Cost = 0

Qty x [Unit Price - Unit Variable Cost] = Fixed Cost

Nah, ini dia. Sekarang kita sudah memiliki persamaan linear yang sudah cukup flexible. Dengan berbekal persamaan ini, sekarang kita bisa menjawab banyak persoalan (pertanyaan), misalnya:

Pertanyaan: Jika perusahaan berproduksi dalam jumlah tertentu, agar perusahaan bisa mencapai break even point, berapakah unit price yang harus dipatok?.

* Target kita adalah “Unit Price”, maka formulanya:

Qty x [Unit Price - Unit Variable Cost] = Fixed Cost

Unit Price = [Fixed Cost / Qty] + Unit Variable Cost

Pertanyaan: Jika perusahaan menyadari bahwa harga paling bersaing untuk produknya adalah Rp tertentu, maka berapa pcs kah perusahaan harus berproduksi agar mencapai “break even point”?

* Target kita adalah “Qty”, maka formulanya:

Qty x [Unit Price - Unit Variable Cost] = Fixed Cost

Qty = Fixed Cost / [Unit Price - Unit Variable Cost]

Dan seterusnya….. (silahkan dikembangkan)

Determinasi Elemen-Elemen Break Even Point

Okay kita sudah mempunya formula, yang elemen-elemenya terdiri: Revenue (R), Quantity (Qty), Unit Price, Variable Cost, Unit Variable Cost, dan Fixed Cost.

Misi kita selanjutnya adalah mendeterminasi (menentukan?) masing-masing elemen tersebut. Here they are:

Revenue (R): adalah pendapatan, yang dalam perusahaan manufactur biasanya didominasi oleh Sales, yang mana Sales adalah jumlah terjual (Qty=Quantity) dikalikan dengan unit price product yang akan terjual.

Quantity (Qty): adalah jumlah barang yang akan dijual, yang dalam perusahaan manufactur tentunya diproduksi terlebih dahulu.

Unit Price: adalah harga per unit dari barang yang akan dijual

Variable Cost: adalah cost yang timbul akibat diproduksinya suatu product (barang), artinya segala yang cost yang terjadi untuk memproduksi suatu barang. Seperti sebutannya “Variable Cost”, akan berubah-ubah mengikuti jumlah product yang akan diproduksi. Semakin banyak jumlah yang diproduksi semakin bedar juga variable cost-nya, begitu juga sebaliknya. Jika kita lihat pada Laporan Laba rugi nantinya, variable cost akan tergolong ke dalam kelompok “Cost of Good Sales”, yang pada perusahaan manufacur umumnya terdiri dari: Bahan Baku (Raw Material), Bahan Penolong, Cost Tenaga Kerja Langsung (Direct labor Cost) dan Ovear Head Cost yang biasanya terdiri dari penyusutan Gedung Pabrik, Penyusutan Mesin (Machineries) yang menggunakan unit production output, Maintenance, Listrik (electricity), Pengiriman (Delivery & Services), dll.

Unit Variable Cost: adalah besarnya variable cost yang ditimbulkan untuk membuat satu unit produk tertentu, yang besarnya diperoleh dengan cara membagi total variable cost (Variable Cost) dengan jumlah product yang dibuat (qty).

Fixed Cost: adalah cost yang akan terjadi akibat penggunaan sumber daya tertentu yang penggunaannya tanpa dipengaruhi oleh banyak sedikitnya produk yang diproduksi. Dengan kata lain: berapapun jumlah product yang dibuat, fixed cost yang akan dibuat, costnya relative sama, bahkan tidak berproduksi sekalipun cost ini akan tetap terjadi. Seperti sebutannya, fixed cost sifatnya relative stabil, tidak dipengaruhi oleh production output. Adapun jenis-jenis cost yang terjadi biasanya yang ada pada kelompok Biaya Operasional (Operating Expenses: Payroll, Office Supplies), Lease Hold (Hak Sewa), termasuk penyusutan-penyusutan dan amortisasi yang menggunakan metode garis lurus.

Aplikasi Break Even Point Analysis Pada Kasus

Kita coba construct satu kasus yang lebih complex:

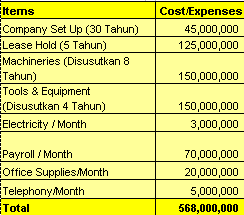

Kesuksesan PT. Royal Bali Cemerlang dalam memproduksi produk kaos kaki, membuat board member berencana akan melakukan expansi usaha, yaitu dengan membuat pabrik pakaian jadi yang akan memproduksi “women apparels” (Blouses, Skirts, Trousers & Short Pants). Untuk maksud tersebut PT. Royal Bali Cemerlang akan membangun pabrik yang akan menggunakan badan usaha sendiri yang akan diberi nama PT. Royal Bali Apparel, berikut adalah Investasi dan budget yang akan dialokasikan:

Di bulan pertama operasi, PT. Royal Bali Apparel berencana akan mulai membuat jenis product “Blouses”. Perusahaan belum tahu berapa volume (Qty) blouse yang akan diproduksi dan berapa unit price yang akan di set untuk 1 piece blouse. Dari hasil research yang dilakukan, diketahui bahwa harga pasaran 1 pc blouse kurang lebih Rp 60,000,-/pc.

Dibawah ini adalah estimated consumption yang diperkirakan oleh Production Dept untuk 1 piece blouse:

On other hand, Marketing Dept merekomendasikan: agar produk blouse yang akan di launched mendapat sambutan yang significant dari pasar, PT. Royal Bali Apparel hendaknya mematok harga dibawah harga pasaran blouse saat ini (dibawah Rp 60,000/pc)

Pak Lie (Financial Controller) PT. Royal Bali Cemerlang yang sekaligus ditugaskan sebagai CFO (Chief Financial Officer) di PT. Royal Bali Apparel mencoba mengira-ngira...

Jika kapasitas produksi adalah 2000 pcs blouse per bulan:

[1]. Berapa unit price yang harus direkomendasikan oleh Pak Lie agar perusahaan bisa mencapai break even point dalam waktu 2 bulan?

[2]. Apakah target break even point dalam 2 bulan realistic? Apa langkah selanjutnya dari Pak Lie?.

Kita ikuti langkah-langkah perhitungan yang dibuat oleh Pak Lie

1st Step: Determinasi Fixed Cost

Karena Pak Lie mematok lamanya break even point selama 2 bulan saja, maka: Semua monthly expense dikalikan 2 (dua), sehingga Pak Lie memperoleh Fixed Cost seperti dibawah ini:

2nd Step: Determinasi Unit Variable Cost

Pak lie menggunakan estimated consumption yang dibuat oleh Production Dept, yaitu sebesar Rp 45,750/pc.

3rd Step: Penghitungan Break Even Point dengan Target “Unit Price”

Masih ingat persamaan linear yang kita buat sebelumnya?

Break Even Point -> TR=TC

TR-TC=0

TR - TC = 0

[Qty x Unit Price] - [(Qty x Unit VC) + Fixed Cost] = 0, atau

[Qty x Unit Price] - [Qty x Unit VC] - Fixed Cost = 0

Karena targetnya adalah “Unit Price”, maka:

Qty x [Unit Price - Unit Variable Cost] = Fixed Cost

Unit Price = [Fixed Cost / Qty] + Unit Variable Cost

Setelah angka-angka dimasukkan, maka Pak Lie memperoleh perhitungan seperti di bawah ini:

Ohh, no!, that is beyond the recommendation!. Harganya up-sky, mana mampu menjualnya.

Jangan panik, coba kita periksa kembali, langkah-langkah yang dibuat oleh pak lie, apakah ada yang salah:

Unit Variable cost: sepertinya sudah benar

Fixed Cost: Pak lie membebankan 2 bulan payroll, 2 bulan office supplies dan 2 bulan telephone expense, kelihatannya sudah benar juga. Tetapi coba kita lihat penyusutan dan amortisasi yang dibebankan, kelihatannya ada yang aneh. Semuanya dibebankan sekaligus. Mana mungkin company set-up yang umur ekonomisnya 30 tahun dibebankan dalam 2 bulan, mana mungkin leasehold yang umur ekonomisnya 5 tahun dibebankan 2 bulan.

Sekarang coba kita ulang perhitungannya, kita repeat saja step-step yang dilakukan oleh Pak lie di atas, hanya saja kita alokasikan beban penyusutan sesuai dengan umur ekonomisnya, sehingga kita memperoleh Fixed cost seperti dibawah ini:

Unit Variable Cost sudah benar, jadi tetap Rp 45,750/pc

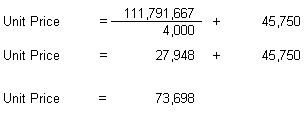

Selanjutnya kita hitung Break Even Point dengan target “Unit Price” dengan cara memasukkan semua elemen yang ada ke dalam formula yang sama seperti yang di pakai oleh Pak lie :

Unit Price = [Fixed Cost / Qty] + Unit Variable Cost

Maka kita memperoleh:

Aha!, ini lebih realtistic, ini yang benar!.

Dengan kapasitas produksi 2000 sebulan dan dengan Variable cost yang ada, serta fixed cost yang dialokasikan sesuai dengan umur ekonomisnya, PT. Royal Bali Apparel harus menjual product blousenya seharga Rp 73,698,-/pc agar mencapai break even dalam waktu dua bulan.

Catatan : Fixed cost yang berasal dari aktiva tetap hendaknya dialokasikan terlebih dahulu sesuai dengan umur ekonomisnya (sesuai dengan jadwal penyusutannya). Berarti semua pembelian aktiva belum tercover, lalu apakah itu sudah bisa dikatakan break even? Jangan menjadi bingung!, bedakan Break Even Point dengan Return of Capital, untuk pengembalian semua investasi aktiva tetap tidak menggunakan break even point analysis, tetapi menggunakan “Return Of Capital Analysis” nanti kita bahas di akhir artikel ini.

Wait… tetapi, kelihatannya target harga dibawah Rp 60,000 yang direkomendasikan oleh marketing dept tidak tercapai, harganya masih lebih tinggi dari harga pasar. Bagaimana?.

Disini lah pentingnya, mengapa pemahaman formula dan pengembangannya diperlukan. Ada 2 kemungkinan yang bisa ditempuh oleh Pak Lie:

[1]. Waktu 2 bulan untuk menapai break even adalah tidak realistic untuk bisa mematok harga dibawah Rp 60,000/pc, maka pak lie harus mengalah dalam target waktu. Jadikan waktu yang lebih realistic sebagai target; atau

[2]. Jika waktu 2 bulan tidak boleh ditawar, maka variable cost harus ditekan supaya lebih effisien lagi, dengan cara menjadikan unit variable cost sebagai target.

Caranya:

[1]. Jika Unit price kita patok Rp 59,000,- maka:

Break Even Point -> TR=TC

TR-TC=0

TR - TC = 0

[Qty x Unit Price] - [(Qty x Unit VC) + Fixed Cost] = 0, atau

[Qty x Unit Price] - [Qty x Unit VC] - Fixed Cost = 0

Karena target kita adalah “Waktu” sementara kita tahu kapasitas produksi adalah 2000 pcs per bulan, maka yang kita jadikan target adalah Quantity:

Qty = Fixed Cost / [Unit Price - Unit Variable Cost]

Qty = 111,791,667 : [ 59,000 - 45,750]

Qty = 111,791,667 : 13,250

Qty = 8437 pcs

Dengan unit price Rp 59,000,- maka perusahaan akan mencapai break even pada saat volume produksi mencapai 8437 pcs blouse. Karena kapasitas produksi adalah 2000 pcs per bulan, maka perusahaan akan mencapai break even setelah berproduksi selama 8437:2000 = 4.22 bulan (127 hari).

[2]. Jika target waktu 2 bulan tidak bisa ditawar, maka jadikan Unit Variable Cost sebagai target:

[Qty x Unit Price] - [Qty x Unit VC] - Fixed Cost = 0

Qty x [Unit Price - Unit Variable Cost] = Fixed Cost

[Unit Price - Unit Variable Cost] = Fixed Cost/Qty

- Unit Variable Cost = [Fixed Cost/Qty] - Unit Price

(-1) (- Unit Variable Cost) = (-1)[Fixed Cost/Qty] – Unit Price

Unit Variable Cost = (-1) [111,791,667/4000] – 59,000

Unit Variable Cost = (-1) [ 27,948 – 59,000]

Unit Variable Cost = (-1) [ -31,052 ]

Unit Variable Cost = 31,052

Artinya : dengan unit price Rp 59,000, agar perusahaan mencapai break even dalam waktu 2 bulan (berproduksi 4000 pcs), maka perusahaan hanya boleh mengalokasikan Rp 31,052 variable cost. Yang jika kita alokasikan ke masing-masing itemnya. Perhatikan kolom “adjusted allocation” dibawah ini:

Sampai ditahap ini, sebagian pertanyaan saya sudah terjawab, tetapi masih menyisakan beberapa pertanyaan:

[-]. Apakah Break Even Point ini bisa dipergunakan untuk keperluan lain?

[-]. Bagaimana jika PT. Royal Bali Apparel memproduksi produk lain selain “blouse” yang tentunya memiliki Unit variable Cost maupun unit price yang berbeda-beda juga?

[-]. Apa bedanya Break Even Point dengan Return of Capital (ROC) analysis?

Semua pertanyaan itu akan kita explore di Break Even Point Analysis – Part 3

Sampai ketemu.

Putra

Mr. Putra:

ReplyDeleteCongratulations on having such a great (read: useful) blog. And I have to say that I really enjoyed reading the BEP articles. Nicely done on the analysis.

However, I would like to ask you on how to calculate BEP for a retail company. Let's take an example of an electronic shop which sells tv-s from 5 brands each has 3 different types, hence they'll have 15 different prices for each type of product they sell.

Please enlight me on this. Thanks.

RC.

PS: I'll definitely bookmarked your blog as one of my fave!

Hi RC,

ReplyDeleteGlad to know that you enjoyed it.

Re. BEP for retail sales (a tv-s seller you took as an example).

I just published Break Even Point 3 - Sales Mixed. I revealed "Manufacturer" as a case (not a reatiler). But I believe the analysis step would be not too much different. It would be just a matter on the fixed cost and variable cost that would be vary for sure (i.e.: raw material on the variable cost won't exist on a retailer business). So, you may change it to suit your case :-). Have a read and enjoy!

Upcoming: Break Even Point 4 - Certain Profit Targeting.

Rgds,

Putra

Dear P Putra,

ReplyDeleteSaya masih kebingungan tentang artikel Break Even Point. Tapi yang jelas saya punya masalah dengan BEP ini.

Jika saya mendapatkan order makloon pakaian dengan harga $ 1/pcs. Bagaimana caranya supaya saya bisa mengetahui bahwa order diatas untung atau rugi, jika dihitung dengan analisys BEP ?

Pak putra, blog ini sangat membantu saya dalam melakukan pekerjaan.

Trims,

aji.seprian@yahoo.co.id

Mohon bantuan pak putra.

ReplyDeleteJika saya analisis rumus BEP

TC=TR

H.y=TVC+TFC

dimana:

H Harga per unit barang

y jumlah barang

TVC total biaya variabel

TFC total biaya tetap

maka untuk mengetahui titik impas, maupun untung rugi usaha perlu diketahui:

H, TVC, dan TFC.

betulkah?

Berikutnya, bagaimana cara menghitung BEP jika suatu usaha dengan produksi yang konstan setiap harinya. (Maksudnya biaya-biaya variabelnya bisa dianggap sebagai tetap)

apakah biaya variabel tsb masih dihitung sebagai biaya variabel, ataukah dimasukkah ke dalam biaya tetap?

Terimakasih atas jawabannya.

Juvester

terima kasih,, postnya sangat membantu^^

ReplyDelete