Mungkin diantara ada yang bertanya-tanya "what is the recent update of our new accounting home?", sudah sejauh mana persiapan pindah situsnya? Berikut adalah update terbarunya (sekaligus sebagai permakluman).

Polling mengenai "Rencana Pindah Kavling (Domain & Host)", telah tertutup hari minggu yang lalu. Dan hasilnya:

[-]. Setuju untuk pindah, dengan format tidak berubah = 18%

[-]. Setuju untuk pindah, dengan format berubah dan feature di tambah = 86%

[-]. Tidak setuju = 3%

[-]. Tidak peduli/tidak penting = 0% (1 orang)

Jadi, kesimpulannya: Sebagian besar pengunjung setuju blog ini akan pindah alamat, dengan format yang diubah dan feature ditambah.

Saya berterimakasih atas partisipasinya mengisi polling, apapaun pendapat dan keinginan anda, adalah penting untuk saya jadikan bahan pertimbangan. Bagi yang suaranya minoritas, saya menjamin ditempat yang baru nanti anda akan memperoleh lebih: nyaman, user friendly, banyak fasilitas dan feature pendukung) dibandingkan dengan disini. Mengenai URL (alamat situs yang baru nanti) tentu saja akan saya umumkan disini, dan kirimkan lewat e-mail (jaga-jaga jika ada member yang tidak membaca pemebritahuan disini karena lama offline).

Untuk diketahui saja, situs yang baru masih on process. Memerlukan waktu yang agak lama, karena banyaknya content dan feature yang akan ditambahkan di situs yang baru nanti.

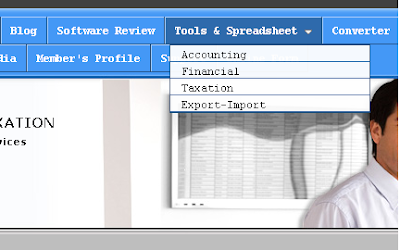

Wajah situs Accounting, Finance & Taxation yang baru

Situs yang baru nanti, wajahnya akan seperti dibawah ini:

Mudah-mudahan lebih fresh, lebih klimis, lebih masculin, lebih rapi, dan lebih smart (fungsional, feature dan navigasinya).

Feature

Walaupun gambar di atas kelihatannya sangat simple, sesungguhnya situs yang baru nanti adalah gabungan dari 2 situs utama ditambah 2 blog yang saya integrasikan (kemas) menjadi sebuah situs.

Seperti telah anda lihat di atas (meskipun gambarnya agak kecil), tab menu di ujung atas halaman sarat dengan muatan, feature, fungsional dan fasilitas (tentunya untuk anda-anda nantinya):

[1] Home: Isinya adalah short description recent update dari semua section/feature

[2] About us: Standard saja

[3]. News & Events (NEW FEATURE): pemberitahuan dan even-even yang akan diselenggarakan (Quiz, Contest, dan yang sejenisnya).

[4]. Product & Services (NEW FEATURE): isinya adalah jasa yang akan saya tawarkan secara commercial kepada premium user (berbayar). Untuk maksud ini, saya telah menyiapkan professional team (accountant, auditor, tax consultant dan notaries).

[5]. Blog: kiranya tidak perlu saya jelaskan lagi isinya.

[6]. Software Review (NEW FEATURE): Isinya nanti adalah review mengenai accounting & financial software terbaru yang beredar di pasar, new release, up-coming. Section ini akan diasuh oleh System analyst dan accountant juga. Section ini saya harapkan bisa menyediakan informasi terkini (sekaligus) memberikan review mengenai accounting software/tools terkini bagi rekan-rekan sekalian. So, bisa menjadi panduan untuk memilih accounting software/tools, apakah anda perlu upgrade software anda, dsb.

[7]. Tools & Spreadsheet: Saya yakin anda sudah tahu apa nanti isinya.

[8]. Converter (NEW FEATURE): Nantinya akan berisi 2 jenis converter yaitu: Currency (Exchange Rate) Converter dan Matrix Converter (measurements, volume, weight, dll) yang akan berguna bagi anda yang kebetulan mengurus inventory control atau yang di PPIC (=Production Planning & Inventory Control). Mungkin bisa dijadikan online terminal untuk converting.

[9]. Dictionary/Kamus (NEW FEATURE): Dictionary ini bukan sembarang dictionary, ini adalah kamus dan ensycopedia akuntansi dan keuangan, yang mungkin jarang anda temukan secara online.

[10]. CPA-Quiz/Exam (NEW FEATURE): isinya adalah soal-soal latihan international CPA, menunya saya bagi menjadi 2 sub-menu, yaitu: multiple choice dan essay. masing-masing disertai jawabannya.

[11]. Career Center (NEW FEATURE): Ruangan ini saya sediakan bagi mereka yang mencari pegawai accounting, keuangan, perpajakan dan export-import untuk membuka lowongan. Sekaligus memungkinkan adik-adik mahasiswa jurusan akuntansi dan manajemen yang baru lulus (akan lulus) untuk mengiklankan diri (mencari pekerjaan) dibidang accounting, keuangan dan perpajakan. Dimenu yang sama, juga ada career tips. Seperti anda lihat ditab menu-nya, menu ini dibagi menjadi 3 sub-menu, yaitu: Employee Needed, Job Needed, dan Career Tips.

[12]. Global News & Media (NEW FEATURE): Saya sedang mencoba mengintegrasikan google allert dan RSS Feed untuk pulling (menarik) agregator-nya FASB, IFRS, SEC, IRS, ICPA, FORBES, BLOMBERG dan lain-lain, untuk saya syndicate ke situs ini, agar di section ini anda bisa menikmati news, update, perkembangan mengenai accounting dan keuangan, persis ketika news-nya dipublish di tempat aslinya. Sehingga rekan-rekan sekalian bisa mendapatkan berita akuntansi dan keuangan dan yang benar-benar fresh dan most recent.

[13]. Member Profile (NEW FEATURE): ini khusus memuat profile member yang berkenan memberikan profileny auntuk di publish. Jika nanti sudah berjalan lama, jangan kaget jika rekan-rekan yan pasang profile tiba-tiba ada yang contact anda dan menawarkan pekerjaan (jabatan) accounting, keuangan atau perpajakan :-)

[14]. Support: Khusus tempat pengaduan, complain dan lain-lain.

Dengan feature di atas, sungguh besar harapan saya, agar situs yang baru nanti benar-benar bisa menjadi sumber informasi yang nyaman. Dan saya tidak berhenti untuk selalu minta dukungan dari rekan-rekan sekalian, agar saya bisa mewujudkan itu semua dengan lancar tanpa hambatan. Tentu saja koreksi dan masukan tetap juga saya harapkan (in the same time).

Untuk sementara itulah update yang bisa saya informasikan untuk saat ini, agar rekan-rekan sekalian mengetahuinya juga. Saya akan terus informasikan perkembangan (update) nya disini.

Lean Accounting adalah accounting system yang didesign khusus untuk perusahaan yang menerapkan Lean Manufacturing Concept. So untuk memahami lean accounting mau tidak mau harus memahami lean manufacturing concept dahulu. Seperti apa sebenarnya lean manufacturing concept tersebut? Sejauh mana lean manufacturing concept mempengaruhi kinerja (performance) perusahaan? mengapa lean manufacturing and lean accounting? apakah lean concept sesuai untuk perusahaan saya?

Lean Accounting adalah accounting system yang didesign khusus untuk perusahaan yang menerapkan Lean Manufacturing Concept. So untuk memahami lean accounting mau tidak mau harus memahami lean manufacturing concept dahulu. Seperti apa sebenarnya lean manufacturing concept tersebut? Sejauh mana lean manufacturing concept mempengaruhi kinerja (performance) perusahaan? mengapa lean manufacturing and lean accounting? apakah lean concept sesuai untuk perusahaan saya?