Artikel ini saya dedikasikan bagi mereka yang “belum sepenuhnya” memahami dan belum bisa membuat laporan laba rugi fiskal. Mudah-mudahan artikel ini dapat memberikan pemahaman yang lebih baik dan detail. Seperti biasa saya akan memberikan langkah-langkah pembuatannya. Termasuk TRICK “Bagaimana menyatukan Laporan Laba Rugi Komersial dan Fiskal ke dalam satu lembar laporan saja”.

Untuk rekan-rekan yang SPT Tahunannya sudah lolos saya ucapkan “Congratulation!”. Sedangkan yang masih berjuang memasukkannya saya ucapkan “Good luck!”. Dan bagi yang masih bingung membuat SPT PPh Badan, mungkin ada baiknya membaca artikel ini :-). Meskipun yang dibahas bukan cara mengisi SPT PPh Badan, tetapi... adalah tidak mungkin bagi anda untuk membuat SPT PPh Badan jika anda belum memahami apa itu Laporan Laba Rugi Fiskal, karena data source SPT PPh Badan adalah Laporan Laba Rugi Fiskal.

Kiranya saya tidak perlu lagi memberikan penjelasan mengenai apa itu Laporan Laba Rugi. Jika kebetulan ada yang belum tahu, saya encourage anda untuk membaca kembali buku “Pengantar Akuntansi Keuangan” atau “Dasar-dasar Akuntansi Keuangan”.

Mengapa Ada Laporan Rugi Laba Komersial dan Fiskal?

Karena adanya perbedaan pengakuan atas pendapatan maupun biaya menurut perusahaan (selaku wajib pajak) dengan pihak Ditjen Pajak (selaku fiskus yang mewakili negara). Sederhananya: ada pendapatan maupun biaya yang diakui sebagai pendapatan maupun biaya oleh perusahaan tetapi tidak diakui oleh Ditjend Pajak.

Mengapa berbeda dan apa saja perbedaaanya?

Bagi perusahaan: semua pemasukan adalah pendapatan yang akan menambah laba kena pajak , dan semua pengeluaran adalah beban yang akan mengurangi laba kena pajak. Bagi Ditjend Pajak: tidak semua pemasukan adalah faktor penambah laba kena pajak, ada beberapa jenis pendapatan yang bukan merupakan faktor penambah laba kena pajak karena pendapatan tersebut sudah dikenakan pajak bersifat final, dan tidak semua pengeluaran adalah faktor pengurang laba kena pajak karena ada beberapa jenis pengeluaran yang sesungguhnya bukan merupakan bagian dari kegiatan perusahaan. Di dalam Akuntansi Perpajakan perbedaan ini disebut dengan BEDA TETAP.

Perbedaan lainnya adalah perebedaan yang diakibatkan karena bedanya SAAT PENGAKUAN (waktu pengakuan) baik itu terhadap pendapatan maupun beban (pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana pihak Ditjend Pajak menggunakan metode penyusutan GARIS LURUS (Straight Line Method) sementara perusahaan mungkin menggunakan metode penyusutan yang lain, yang oleh karenanya mengakibatkan adanya perbedaan alokasi beban penyusutan. Prakiraan Umur ekonomis atas aktiva tetap juga turut memberi kontribusi atas perbedaan tersebut. Dalam Akuntansi Perpajakan ini disebut dengan BEDA WAKTU.

Perbedaan-perbedaan tersebut memerlukan penyesuaian-penyesuaian agar JUMLAH PAJAK PENGHASILAN BADAN TERHUTANG antara yang dihitung oleh perusahaan dengan menurut Ditjend Pajak bisa sama. Penyesuaian tersebutlah yang dikenal dengan istilah KOREKSI FISKAL.

Ada 2 (dua) macam penyesuaian fiskal, yaitu:

Penyesuaian Fiskal Positif: adalah penyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat PPh Badan terhutangnya juga akan meningkat.

Penyesuaian Fiskal Negatif: adalah penyesuaian yang akan mengakibatkan menurunnya laba kena pajak.

Berikut ini adalah tabel rincian jenis-jenis penyesuaian tersebut:

Bagaimana Cara Membuat Laporan Laba Rugi Fiskal?

Saya akan coba construct satu kasus:

Buku Besar PT. Royal Bali Cemerlang nampak seperti dibawah:

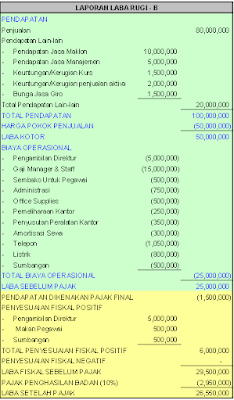

Jika kita susun menjadi Laporan Laba Rugi, kita akan menghasilkan laporan seperti dibawah ini:

Apakah Laporan Laba Rugi diatas benar?

Laporan Komersial iya benar, hanya saja “Pajak Penghasilan” nya belum benar.Bukankah seharusnya ada penyesuaian-penyesuaian?.

Okay, kita bandingkan dengan table rincian penyesuaian fiskal positif dan negative di atas. Menurut table, ada beberapa yang harus disesuaikan, yaitu:

“Pengambilan Oleh Direktur” ini adalah bukan beban perusahaan. Direktur hanya boleh menerima Gaji dan Dividen saja. Maka kita masukkan ke dalam koreksi fiskal positif (faktor penambah laba kena pajak).

“Makan Untuk Pegawai” ini adalah bentuk kenikmatan (natura) yang diberikan oleh perusahaan kepada pegawai, ini tidak diakui sebagai beban perusahaan. Catatan : saya pribadi kurang setuju dengan anggapan ini, karena pemberian incentive berupa makan, minum atau bentuk kenikmatan lainnya kepada pegawai adalah salah satu usaha perusahaan untuk merangsang semangat kerja pegawai, sangat bisa dihubungkan dengan potensi peningkatan revenue perusahaan. Seharunya tidak alasan untuk menggap ini tidak ada hubungannya dengan aktivitas perusahaan, jelas-jelas ini beban (biaya) yang bisa di set off dengan revenue. Saya pernah argue dengan pihak kantor pajak tentang hal ini. Lebih detailnya saya akan bahas di artikel lain.

“Sumbangan” ini bukan beban perusahaan, tidak bisa dihubungkan dengan revenue. Sehingga kita masukkan ini ke dalam kelompok koreksi fiskal positif.

Saya tidak menemukan koreksi fiskal negative dalam contoh kasus ini.sehingga nanti koreksi fiskal negatifnya akan 0 (nol).

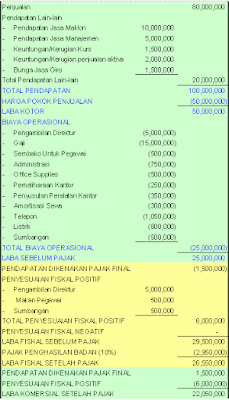

Setelah unsur koreksi fiskal kita masukkan, maka Laporan Laba Rugi akan menjadi seperti dibawah ini:

Apakah kali ini sudah benar?

Laporan Fiskal Iya benar. Bagaimana dengan laporan komersialnya?, apakah laba setelah pajak di atas bisa kita masukkan ke dalam neraca (Laba Tahun Berjalan)?.

Coba pikirkan baik-baik……………………………………………………………………

………………………………….. yakin?.

NO…. big no!

Bukankah di neraca nanti laba ini akan di off set dengan mutasi rekening-rekening di kelompok asset (aktiva)?. Sudah ada clue?.....belum?

Okay, diakui atau tidak diakui semua koreksi fiskal tersebut (bunga jasa giro, pengambilan direktur, makan untuk pegawai, sumbangan) adalah berpengaruh langsung terhadap posisi (saldo) kas. Jika semua itu tidak diakui, sementara di sisi lainnya, laba kita paksakan masuk ke neraca, maka sudah pasti NERACA TIDAK AKAN BALANCE!.

Lalu, bagaimana?

Kita harus kembalikan semua koreksi tersebut.

Dikembalikan?, berarti labanya menjadi salah lagi?.

Maksud saya, semua unsure tadi tetap kita koreksi, setelah kita peroleh “laba fiskal setelah pajak”, baru kita kembalikan semua koreksi fiskal tersbut.

Caranya?

Perhatikan Laporan Laba Rugi dibawah ini:

Bahkan kita berhasil memperoleh Laporan Laba Rugi Komersial dan Fiskal dalam satu lembar laporan saja, anda tidak perlu lagi membuat laporan laba rugi dalam 2 (versi) :-)

Sekarang Laba setelah pajaknya sudah bisa di masukkan ke dalam neraca. Dan pasti balance. Guaranteed! :-)

Selamat mencoba!

pak bisa minta contoh lap laba rugi restorant ?????

ReplyDeletesangat membimbing..

ReplyDeletetrimakasih atas masukan2 nya..

nice to know it!!

terima kasih ya pak...penjelasan diatas cukup bisa saya pahami...

ReplyDeleteterimakasih bgt ya pak..,website bapak sangat2 membantu bgt

ReplyDeleteterimakasih bgt ya pak..,website bapak sangat2 membantu bgt

ReplyDeletetrims pa...maaf pa kalu bayar cicilan kendaraan mengurangi laba tidak?

ReplyDeleteit will become my inspiration to write my Last Task..thx

ReplyDeleteMakasih, artikel nya membantu banyak..

ReplyDeleteribet bgt pak liat aja brp duit yg ada di bank ato brankas

ReplyDeletemksh pak...pjlsnnya sederhana tp mmudahkan utk faham dan ijin di link ke blog saya biar gmpg saya open lagi sewaktu2 :)

ReplyDeletemksh pak, sdrhana tp mmudahkan :). ijin link k blog saya biar saya mdah open lg sewaktu2..

ReplyDeleteterimakasih, om...

ReplyDeletesederhana tetapi sangat mudah dipahami dan sangat menginspirasi saya dalam menyusun skripsi saya...

goodluck

sederhana tetapi mudah dipahami

ReplyDeleteterimakasih,..

suatu masukan buat saya dalam menyusun skripsi...

klo boleh minta tolong, apa saja nanti yang harus saya koreksi lagi,,

judul' analisa laporan keuangan fiskal dengan laporan keuangan komersial'

terimakasih sebelumnya..