Artikel kasus ini saya dedikasikan untuk semua rekan-rekan dibagian accounting, keuangan dan perpajakan yang sedang mengejar deadline SPT Tahun Takwim 2007 yang sudah harus disetor paling lambat tanggal 20 Maret, dan laporan paling lambat tanggal 25 Maret ini, tinggal beberapa hari saja. Saya ada tips khusus diakhir artikel nanti :-)

Kita langsung ke kasusnya:

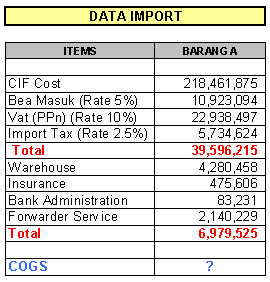

Data Import

Pada tanggal 01 February 2008, PT. Royal Bali Cemerlang mengimport barang dagangan dari Canada sebanyak 4700 unit dengan data-data (setelah di-convert ke Rupiah) sebagai berikut:

Catatan: Perhatikan data import diatas, ada beberapa element import biasa timbul. Sayang sekali data yang diberikan tidak sampai pada data penjualannya. Tetapi seperti saya sampaikan diawal, jangan khawatir, saya akan construct hingga menjadi “Profit & Lost Statement” bahkan hingga penjurnalan kredit PPn & PPh Pasal 22 Import-nya. Kerja accounting tidak boleh setengah-setengah bukan?

Pengakuan Atas Element Import

Adapun element-element pengeluaran yang common occurred on import process:

[-]. CIF : It is stand for “Cost, Insurance & Freight”. Ini adalah element utama. Nilai Barang yang kita Import. Kebetulan pada kasus ini data yang tersedia adalah CIF, sehingga tidak muncul element freight (biaya kirim). Karena CIF Cost adalah mewakili nilai barang yang kita import maka nantinya akan kita akui sebagai “Inventory”.

[-]. Bea Masuk (Import Duty): adalah pengeluaran atas bea masuk yang kenakan oleh Dit Jend Bea Cukai (DJBC). Tariff nya bervariasi tergantung jenis barang yang diimport, tetapi dalam kasus ini kita sudah ketahui tariffnya 5% (sangat rendah ya?)

[-]. PPn Import (VAT): adalah Pajak Pertambahan nilai atas Import yang tariffnya 10%.

[-]. PPh Pasal 22 Import: adalah Pajak Penghasilan Pasal 22 atas Import, yang dalam kasus ini tariffnya 2.5% (juga sangat rendah ya?)

[-]. Warehousing: adalah pengeluaran atas sewa gudang (mungkin barang sempat menginap di pelabuhan sehingga kena demurrage charge).

[-]. Insurance: saya sedikit ragu, padahal nilai barang sudah CIF, mengapa muncul insurance lagi? Anyway, kita masukkan sajalah.

[-]. Bank Charge: Bank charge ini adalah khusus charge yang dikenakan oleh bank atas proses import ini, bukan dari lalulintas pembayaran umum yang on daily bases, sehingga bank charge ini merupakan element import juga.

[-]. Forwarding Services: Adalah cost yang timbul akibat penggunaan jasa Forwarder yang bertindak sebagai broker da;lam proses import ini (ground handling, custom clearance, dan lain sebagainya).

Konsep dasarnya: semua pengeluaran sehubungan dengan Import (yang mebawa barang hingga tiba di gudang Importer) diakui sebagai Element COGS. Pengakuan atas element-element import ini kita jurnal seperti dibawah ini :

Catatan : Perhatikan jurnal diatas: CIF Cost kita akui sebagai Inventory

Penjualan

Pada tanggal 15 February PT, Royal Bali Cemerlang menjual barang dagangannya sebanyak 2000 unit, dengan unit price Rp 76,269,- secara kredit, kita akui penjualan tersebut dengan jurnal:

Catatan: dalam penjualan barang dagangan, ada 2 jurnal yang harus kita masukkan, yaitu untuk mengakui pengeleuaran barang (pengurangan inventory) dan jurnal satunya lagi untuk mengakui penjualannya itu sendiri. Jangan lupa “Penjualaan dalam negeri” adalah terhutang PPn dengan tariff 10%, yang langsung diakui saat pengakuan penjualan. Diakui sebagai utang karena PPn baru disetorkan ke kas negara (melalui bank persepsi) pada tanggal 10 bulan berikutnya.

Pada tanggal 27 February lagi-lagi PT. Royal Bali Cemerlang berhasil menjual barang dagangannya sebanyak 1500 unit dengan unit price yang sama dan masih memakai sistem credit dalam pembayarannya. Sehingga lagi sekali kita jurnal:

Buku Besar dan Inventory Card

Tanggal sudah menunjukkan 29 February 2008, saatnya melakukan “Monthly Closing Book”.

Pertama kita bikin buku besarnya dahulu, dengan jurnal pengakuan import dan penjualan-penjualan diatas dan diasumsikan saldo awal semua rekening adalah 0 (nol), buku besarnya akan menjadi seperti dibawah ini:

Catatan: Perhatikan rekening-rekening pada buku besar di atas dan akan kemana masing-masing rekening tersebut dimasukkan ada yang ke Balance Sheet dan ada yang ke Profit & Lost Statement.

Dan pada “Inventory Card” yang kita di Indonesia biasa menyebutnya “Kartu Stock” (saya sedikit berhati-hati meamaki istilah stock, karena takut bingung dengan saham), dengan asumsi Saldo awal inventory adalah nol, ada pembelian dan penjualan, maka inventory card akan menjadi (tentunya di pastikan terlebih dahulu dengan physical count):

Catatan : Perhatikan rekenening “Inventory” pada buku besar diatas, saldo akhir sama-sama menunjukkan angka Rp 55,777,500,- artinya proses jurnal sudah in synchronized dengan Inventory Card. Great!. Oh ya, diingat-ingat ya angka ini. Lets go to the next step….

Profit & Lost Statement

Ok, so kita sudah punya “Buku Besar” dan “Inventory Card”. Sekarang waktunya kita construct “Profit & Lost Statament”. Session yang paling saya sukai :-)

Profit & Lost Statement pada umumnya terdiri dari :

Revenue, diambil dari rekening Sales pada buku besar, seharunya ada elemen “Other Revenues” i.e.: Bunga Jasa Giro, dan pendapatan lainnya, tetapi pada kasus ini, data-data tersebut tidak tersedia. Maka diambil dari sales saja.

Gross Profit, didapat dengan formula : Revenue [minus] COGS.

Setelah semua elemen diatas seharusnya ada : Corporate Income Tax (PPh Badan), Earning After Tax (Profit Earning). Tetapi karena kasus ini focus pada penentuan “COGS” saja, maka saya tidak akan bahas di posting ini (kita bahas di postingan yang lain).

Setelah saya construct, semua angka saya masukkan, maka Profit & Lost statement menjadi seperti dibawah ini:

Catatan :

Catatan :Penerimaan Pelunasan Piutang

Pada tanggal 05 Maret 2008, PT. Royal Bali Cemerlang menerima pelunasan piutang untuk kesemua penjualan yang terjadi pada bulan February, maka dijurnal:

Catatan: Perhatikan catatan dibawah jurnal

Pembayaran PPn

Seperti sudah disampaikan sebelumnya bahwa PPn atas penjualan dalam negeri disetorkan sebelum tanggal 10 bulan berikutnya, maka pada tanggal 09 Maret 2008 dilakukan penyetoran PPn ke kas negara melalaui “Bank Persepsi”, dan atas setoran tersebut dijurnal:

Catatan Penting:

Pada jurnal diatas, pada sisi debit dimasukkan PPn Terhutang, ini akan membuat rekening PPn Terhutang pada Neraca 29 February akan menjadi 0 (nol). Sedangkan pada sisi kredit Cash yang dibayarkan hanya sebesar Rp 3,755,614,- bukan sebesar PPn terhutang, karena PPn Import kita kreditkan saat ini. Ya, kita kreditkan!.

Maka bisa saya katakan disini bahwa: Jika mekanisme proses perhitungan dan pelaporan PPn dilakukan dengan benar, maka prinsip dasar PPn dimana “PPn adalah Pajak Pertambahan Nilai yang artinya, Pajak yang dibayarkan hanyalah sebesar 10% [kali] value added yang berhasil dicreate oleh perusahaan saja”, bukan sebesar 10% [kali] Penjualan Kotor. Pada pembelian bukan import pun ada PPn masukan bukan?. Yang harus diperhatikan disini adalah selalu mintalah Faktur Pajak Masukan anda kepada supplier yang mengenakan PPn atas pembelian raw metrial maupun pembelian lainnya.

PPh Pasal 22 Import

Menjelang pembuatan SPT PPh Badan, dibuatkan jurnal:

Update: 13-Maret-2008

Pada jurnal di atas, seharusnya: [Debit]. PPh Pasal 29 (terhutang), bukan PPh Pasal 22.

Sorry about that.

Catatan: PPh Pasal 22 Import akan menjadi faktor pengurang PPh Pasal 29 nantinya.

Besar harapan saya, artikel ini bisa dipahami sehingga bisa memberikan manfaat bagi pembaca.

Sebelum saya akhiri, saya ada tips khusus bagi rekan-rekan yang akan menyetorkan SPT PPh Badan ke KPP.

Tips Membuat Proses Penyetoran SPT PPh Pasal 29 menjadi lancar.

[-]. Sebelum berangkat membawa SPT ke KPP, jangan lupa periksa kembali, pastikan semua kelengkapan SPT (i.e.: Identitas WP, Lampiran-lampiran), termasuk SSP PPh pasal 29 Lembar ke-3 sudah ada di dalam folder.

[-]. Jangan Lupa stempel perusahaan dan tanda tangan yang authorized disetiap lembaran yang diminta.

[-]. Pastikan semua lembaran sudah terisi.

[-]. Jangan sekali-sekali mengirimkan kurir untuk setor SPT Tahunan, karena sebelum proses pelaporan di counter, maap anda akan discreening dahulu, diteliti dan diperiksa, untuk kemudian diparaf jika dianggap sudah benar oleh petugas.

[-]. Percaya atau tidak, timing penyetoran significantly berpengaruh. Jika anda berangkat sebelum “Lunch Break”, sebaiknya cari tempat relax sebentar untuk makan siang. Setorkanlah SPT Tahunan anda setelah “Lunch Break”. Mengapa? “Morning Stress” kurang baik, anda masih membawa stress, petugas pajak yang akan screening map anda pun masih membawa morning stress.

[-]. Pada saat map anda diperiksa bersikaplah santai tetapi serius, maksud saya jangan tegang tetapi juga jangan kelihatan chu-lun tentunya.

[-]. Jika ada pertanyaan atau koreksi dari petugas “jangan arguing”, sekalipun anda sangat mengerti perpajakan, veteran pajak sekalipun. Kedepankan professional dan respecting each other. Jika ditemukan kesalahan, bersikaplah meminta petunjuk, dengan bertanya yang sederhana-sederhana saja. Dengan kata lain “Jangan Sok nge-jago” sekalipun yang memeriksa maap anda kelihatan masih sangat muda sementara mungkin anda sudah lebih senior.

[-]. Scenario terburuk, jika terpaksa anda harus kembali, jangan segan-segan untuk kembali dan melakukan koreksi, lebih baik setorkan setelah dikoreksi.

Semoga proses penyetoran SPT anda lancar dan sukses.

Lie Dharma Putra

Jika ingin mengetahui lebih jauh tentang Harga Pokok Penjualan, silahkan baca : Harga Pokok Penjualan & Harga Pokok Produksi atau Harga Pokok Penjualan (Cost Of Good Sold) - Basic atau Harga Pokok Penjualan Usaha Dagang (Trading)

Now im understand

ReplyDeletethank you

lebih detail lagi ya mas

hehehe

Dear Pak putera,

ReplyDeleteMaaf sebelumnya jika saya salah koreksi,saya rasa ada double cost di Profit & Lost Statement dibuat, seharusnya PPN import & PPh pasal 22 tidak ditambahkan ke faktor penambah COGS. Karena jurnal pada saat terima barang 1 feb 2008, itu menurut saya, seharusnya bukan dianggap sebagai cost, tapi sebagai prepaid PPN import (akhir bulan dikompensasi)& prepaid PPh Pasal 22 (faktor pengurang PPh ps. 29).

Trims,

aji.seprian@yahoo.co.id

Mohon nanya nih pak...

ReplyDeleteBerdasarkan PSAK NO.14

Biaya persediaan

06 Biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai (present location and condition).

Biaya pembelian

07 Biaya pembelian persediaan meliputi harga pembelian, bea masuk dan pajak lainnya (kecuali yang kemudian dapat ditagih kembali oleh perusahaan kepada kantor pajak), dan biaya pengangkutan, penanganan dan biaya lainnya yang secara langsung dapat diatribusikan pada perolehan barang jadi, bahan dan jasa. Diskon dagang (trade discount), rabat dan pos lain yang serupa dikurangkan dalam menentukan biaya pembelian.

Kalau berdasarkan PSAK nilai persediaan tercatat diatas seharusnya termasuk bea masuk dan administrasi bank ke dalam Persediaan...

Karna kalau tidak dimasukkan ke nilai persediaan tentu saja nilai persediaan akhir tahun terlalu kecil dicantumkan di neraca dan juga berarti HPP terlalu tinggi sehingga akan berefek pada Laba tahun berjalan yang terlalu kecil.

CMIIW.

Pak.. mohon dibantu

ReplyDeletepersh saya bekerja ada dikawasan berikat. jika saya melakukan penjualan lokal (Dari bahan baku impor) harus mengunakan Form BC 2.5 Komponennya yaitu:

cif : 2.928.750

BM : 146.438

PPN : 307.519

PPH : 76.880

PNBP: 50.000

yang saya tanyakan

1.bagaimana jurnalnya.

2.apakah saya hrs buat faktur pajak keluran?

3.bagaimana jurnal pada saat penerimanan pembayaran dr konsumen (lokal)

terima kasih