Mengambil keputusan untuk untuk repair atau beli baru sungguh sering kita hadapi. Bagaimana mengambil keputusan yang tepat in term dengan Controlling? Let’s talk about this now. Sekalian untuk membahas soal yang saya jadikan quiz di “Spreadsheet Cash Flow Statement” kemarin.

Tidak di rumah tidak di kantor kita sangat sering dihadapkan dengan pilihan itu. Gampang-gampang susah.

Ketika notebook atau desktop top kita rumah mulai rewel, kita harus mengambil keputsan apakah perbaiki saja atau beli baru sekalian. Apabila itu untuk keputusan untuk barang yang nilainya relatif kecil, mungkin dengan mudah kita bisa mengambil keputusan (beli baru saja, daripada repot). Begitu juga jika barang itu tidak terlalu kita butuhkan, maka dengan mudah juga kita bisa memutuskan untuk tidak usah membeli dan tidak usah repair.

Di kantor, meskipun itu bukan harta pribadi kita, sebagai orang accounting tidak jarang dilibatkan untuk urusan seperti itu. Terlebih-lebih jika anda seorang decision maker di bagian Accounting & Finance. Anda dituntut bisa mengambil keputusan yang tepat.

Mengapa di quiz saya memakai mesin photo copy sebagai contoh? Karena memang mesin photocopy kedudukannya di kantor termasuk unique:

[-]. Nilainya tergolong material.

Tidak diragukan lagi, mesin photocopy tidak lah murah. Dan keputusan belanja untuk barang yang nailianya material memang tidak mudah (tidak boleh sembarang beli).

[-]. Disisi lain, fungsi nya hanya sebagai pendukung kelancaran operasional perusahaan. Sangat berbeda dengan mesin atau peralatan produksi (yang berfungsi sebagai mesin/pelaralatan utama penghasil product/jasa).

[-]. Disi lainnya lagi, bagi perusahaan yang skalanya menengah atau besar (dengan tingkat aktifitas admin yang tinggi) akan sangat terganggu jika harus tanpa mesin photocopy, apalagi jika selama ini sudah biasa menggunakan inhouse copier machine. Sehari saja mesin photocopy mogok, dijamin kantor pasti sudah gaduh, banyak complain. Bahkan mogoknya mesin photo copy bisa dijadikan alasan atas keterlambatan suatu proses tertentu.

Terlambat antisipasi bisa menimbulkan masalah yang serius. Bagi rekan-rekan diluar bagian accounting dan keuangan, tentu tidak mau tahu ”pokoknya saya tidak mau terhambat gara-gara mesin photocopy mogok, itu konyol!”.

Memang konyol. Itulah sebabnya sering-sering saya katakan; kita sebagai orang accounting dan keuangan tidak cukup hanya bisa mennghitung dan menjurnal saja. Tidak cukup hanya bisa membuat buku menjadi balance saja. Perlu meningkatkan kemampuan dalam analytical roles, dan yang tak kalah pentingnya adalah menempa dan mengasah diri untuk terampil dalam pengambilan keputusan. Jangan sampai S1 akuntansi kita diragukan.

Di sinilah kompetensi dan capability kita sebagai orang accounting dan keuangan diuji.

Dari jawaban quiz yang disampaikan, saya bisa melihat teman-teman disini sudah tahu musti bagaimana kalau menghadapi kasus serupa itu.

Tetapi saya merasa perlu untuk menyajikannya dalam bentuk get—it—done:

Apa perlu melihat nilai bukunya? Tidak untuk saat ini. Nilai buku perlu dilihat nanti pada waktu mencatatnya. Sekarang kita akan mengambil keputusan repair atau beli baru.

Hal-hal yang perlu dilakukan, yaitu:

Dapatkan perbandingan estimasi perkiraan pengeluaran antara memperbaiki dengan membeli baru, dengan nilai yang sudah paling rendah yang bisa di dapat.

Ini hanya bisa dipastikan, jika telah menggunakan minimal 3 supplier berbeda.

Misalnya: Mesin baru

Tidak di rumah tidak di kantor kita sangat sering dihadapkan dengan pilihan itu. Gampang-gampang susah.

Ketika notebook atau desktop top kita rumah mulai rewel, kita harus mengambil keputsan apakah perbaiki saja atau beli baru sekalian. Apabila itu untuk keputusan untuk barang yang nilainya relatif kecil, mungkin dengan mudah kita bisa mengambil keputusan (beli baru saja, daripada repot). Begitu juga jika barang itu tidak terlalu kita butuhkan, maka dengan mudah juga kita bisa memutuskan untuk tidak usah membeli dan tidak usah repair.

Di kantor, meskipun itu bukan harta pribadi kita, sebagai orang accounting tidak jarang dilibatkan untuk urusan seperti itu. Terlebih-lebih jika anda seorang decision maker di bagian Accounting & Finance. Anda dituntut bisa mengambil keputusan yang tepat.

Mengapa di quiz saya memakai mesin photo copy sebagai contoh? Karena memang mesin photocopy kedudukannya di kantor termasuk unique:

[-]. Nilainya tergolong material.

Tidak diragukan lagi, mesin photocopy tidak lah murah. Dan keputusan belanja untuk barang yang nailianya material memang tidak mudah (tidak boleh sembarang beli).

[-]. Disisi lain, fungsi nya hanya sebagai pendukung kelancaran operasional perusahaan. Sangat berbeda dengan mesin atau peralatan produksi (yang berfungsi sebagai mesin/pelaralatan utama penghasil product/jasa).

[-]. Disi lainnya lagi, bagi perusahaan yang skalanya menengah atau besar (dengan tingkat aktifitas admin yang tinggi) akan sangat terganggu jika harus tanpa mesin photocopy, apalagi jika selama ini sudah biasa menggunakan inhouse copier machine. Sehari saja mesin photocopy mogok, dijamin kantor pasti sudah gaduh, banyak complain. Bahkan mogoknya mesin photo copy bisa dijadikan alasan atas keterlambatan suatu proses tertentu.

Terlambat antisipasi bisa menimbulkan masalah yang serius. Bagi rekan-rekan diluar bagian accounting dan keuangan, tentu tidak mau tahu ”pokoknya saya tidak mau terhambat gara-gara mesin photocopy mogok, itu konyol!”.

Memang konyol. Itulah sebabnya sering-sering saya katakan; kita sebagai orang accounting dan keuangan tidak cukup hanya bisa mennghitung dan menjurnal saja. Tidak cukup hanya bisa membuat buku menjadi balance saja. Perlu meningkatkan kemampuan dalam analytical roles, dan yang tak kalah pentingnya adalah menempa dan mengasah diri untuk terampil dalam pengambilan keputusan. Jangan sampai S1 akuntansi kita diragukan.

Di sinilah kompetensi dan capability kita sebagai orang accounting dan keuangan diuji.

Dari jawaban quiz yang disampaikan, saya bisa melihat teman-teman disini sudah tahu musti bagaimana kalau menghadapi kasus serupa itu.

Tetapi saya merasa perlu untuk menyajikannya dalam bentuk get—it—done:

Apa perlu melihat nilai bukunya? Tidak untuk saat ini. Nilai buku perlu dilihat nanti pada waktu mencatatnya. Sekarang kita akan mengambil keputusan repair atau beli baru.

Hal-hal yang perlu dilakukan, yaitu:

Dapatkan perbandingan estimasi perkiraan pengeluaran antara memperbaiki dengan membeli baru, dengan nilai yang sudah paling rendah yang bisa di dapat.

Ini hanya bisa dipastikan, jika telah menggunakan minimal 3 supplier berbeda.

Misalnya: Mesin baru

Dealer (Toko) A, Xerox = Rp 15,000,000,

Dealer (Toko) B, Canon = Rp 14,000,000

Delaer (Toko) C, Sharp = Rp 14,500,000

Bagaimana membandingkannya?, cukup dari harga per unit saja? Tidak. Rasanya saya sudah pernah bahas di artikel lain. Tapi in term dengan copier machine mungkin ada perlunya saya bahas lagi.

Basic-nya adalah depreciation. Tetapi hati-hati, menganalisis usage cost mesin photo copy tidak seperti menyutkan bangunan. Penyusutan mesin photo copy adalah a combination:

Dealer (Toko) B, Canon = Rp 14,000,000

Delaer (Toko) C, Sharp = Rp 14,500,000

Bagaimana membandingkannya?, cukup dari harga per unit saja? Tidak. Rasanya saya sudah pernah bahas di artikel lain. Tapi in term dengan copier machine mungkin ada perlunya saya bahas lagi.

Basic-nya adalah depreciation. Tetapi hati-hati, menganalisis usage cost mesin photo copy tidak seperti menyutkan bangunan. Penyusutan mesin photo copy adalah a combination:

[-]. Ada bagian mesin yang usianya relative panjang (hampir tidak terpengaruh oleh banyaknya output yang dihasilkan), so bisa alokasikan (disusutkan) dengan metode garis lurus.

[-]. Dan ada bagian-bagian mesin yang justru sangat vital dan cepat haus (lampu blits, Top & Bottom Roller, Header) yang harganya lumayan tinggi. Bagian-bagian ini harus dialokasikan berdasarkan output yang dihasilkan, artinya umur ekonomis diukur dengan jumlah lembar photo copy yang dihasilkan.

Bagaimana caranya membagi porsi yang menggunakan gari slurus dengan production output?

Caranya mudah: pada saat meminta penawaran harga unit mesin baru, sekaligus minta penawaran spare-part lengkap dengan specifikasi dan kapaisatnya (1 part harganya berapa, mampu menghasilkan berapa lembar copy). Jumlahkan semua nilai spare-part-nya dibagi dengan kapasitas (jumlah lembar yang mampu dihasilkan). Maka sudah mendapat cost yang harus dialokasikan.

Bagaimana caranya membagi porsi yang menggunakan gari slurus dengan production output?

Caranya mudah: pada saat meminta penawaran harga unit mesin baru, sekaligus minta penawaran spare-part lengkap dengan specifikasi dan kapaisatnya (1 part harganya berapa, mampu menghasilkan berapa lembar copy). Jumlahkan semua nilai spare-part-nya dibagi dengan kapasitas (jumlah lembar yang mampu dihasilkan). Maka sudah mendapat cost yang harus dialokasikan.

Bagaimana dengan yang disusutkan dengan metode garis lurus?

Misalnya:

Toko A, Xerox = Rp 15,000,000,

Total nilai sparepart Rp 3,500,000 (kapasitas 25,000 lembar)

Maka:

Porsi yang menggunakan metode garis lurus adalah=

Rp15,000,000-3,500,000=Rp11,500,000, umur ekonomis 5 tahun

Maka depreciation expense perbulannya adalah 1/12 (11,500,000/5) = Rp 191,667/bulan

Sedangkan spare-partnya dihitung dengan cara:

Rp 3,500,000/25,000 = Rp 140/lembar

Bagaimana menyatukan kedua metode yang berbeda tadi?

Metode garis lurus di-convert ke Unit production output, dengan cara:

Lakukan estimasi; berapa lembar kebutuhan photo copy selama satu bulan?, katakanlah 15,000 lembar.

Sedangkan spare-partnya dihitung dengan cara:

Rp 3,500,000/25,000 = Rp 140/lembar

Bagaimana menyatukan kedua metode yang berbeda tadi?

Metode garis lurus di-convert ke Unit production output, dengan cara:

Lakukan estimasi; berapa lembar kebutuhan photo copy selama satu bulan?, katakanlah 15,000 lembar.

Maka : Cost per lembarnya = Rp 191,667/15,000= Rp 13

So total usage cost per lembar untuk Xerox dari took A =Rp140+13 = Rp153/lembar

So total usage cost per lembar untuk Xerox dari took A =Rp140+13 = Rp153/lembar

Ditambah toner usage (dihitung dengan cara yang sama seperti sparepart).

Dengan menjumlahkan semuanya, maka sudah mendapat usage cost per lembar untuk mesin xerox dari Toko A.

Lakukan hal yang sama terhadap penawaran dari toko B dan C. Dari sana akan diperoleh mesin merk apa (dari toko mana) yang usage cost per lembarnya paling rendah. Let say toko C.

Selanjutnya tinggal mencari perbandingan perkiraan pengeluaran jika mesin di repair (minimal dari 3 technician juga), perkiraan biaya untuk repair dibagi dengan kapasitas sparepar.

Barulah terakhir dibandingkan antara ”jika diperbaiki” dengan ”jika beli baru”. Jika ternyata perbaikan (repair) lebih efisien berarti sudah tidak ada masalah, tinggal di repair saja. Tetapi jika ternyata membeli baru jauh lebih effisien, maka ukur persediaan cash terlebih dahulu, jangan sampai photocopy lancar, tetapi tidak bisa beli raw material karena dana dialokasikan untuk membeli copier baru. Mudah-mudahan, jika terjadi kasus yang sama di masa-masa yaang akan datang, anda sudah bisa menganalisis-nya dengan cermat mengenai perlakuan (pencatatan dan pelaporan silahkan baca Perlakuan Akuntansi Aktiva Tetap.

Dengan menjumlahkan semuanya, maka sudah mendapat usage cost per lembar untuk mesin xerox dari Toko A.

Lakukan hal yang sama terhadap penawaran dari toko B dan C. Dari sana akan diperoleh mesin merk apa (dari toko mana) yang usage cost per lembarnya paling rendah. Let say toko C.

Selanjutnya tinggal mencari perbandingan perkiraan pengeluaran jika mesin di repair (minimal dari 3 technician juga), perkiraan biaya untuk repair dibagi dengan kapasitas sparepar.

Barulah terakhir dibandingkan antara ”jika diperbaiki” dengan ”jika beli baru”. Jika ternyata perbaikan (repair) lebih efisien berarti sudah tidak ada masalah, tinggal di repair saja. Tetapi jika ternyata membeli baru jauh lebih effisien, maka ukur persediaan cash terlebih dahulu, jangan sampai photocopy lancar, tetapi tidak bisa beli raw material karena dana dialokasikan untuk membeli copier baru. Mudah-mudahan, jika terjadi kasus yang sama di masa-masa yaang akan datang, anda sudah bisa menganalisis-nya dengan cermat mengenai perlakuan (pencatatan dan pelaporan silahkan baca Perlakuan Akuntansi Aktiva Tetap.

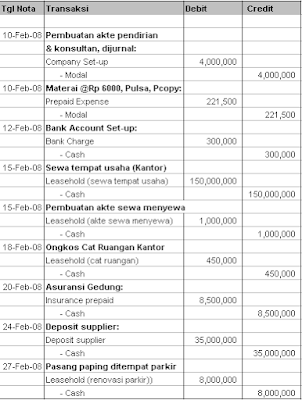

Dengan table di atas, maka jurnal pembebanan atas penggunaan peralatan kecil dapat dibuat, sebagai berikut :

Dengan table di atas, maka jurnal pembebanan atas penggunaan peralatan kecil dapat dibuat, sebagai berikut :