Sekarang saya akan posting satu laporan khusus mengenai praktek penempatan dan penggunaan tenaga kerja asing di Indonesia, praktek mengecilkan nilai gaji pada PPh Pasal 21/26, serta dampaknya. Bagi rekan-rekan yang kebetulan bekerja di perusahaan yang mempekerjakan orang asing, atau mensponsori orang asing, atau memiliki keterkaitan dengan orang asing yang tinggal di Indonesia, atau memperkcil nilai gaji tenaga kerja pada PPh Pasal 21/26. Mungkin laporan ini bisa memberikan sudut pandang yang berbeda sebagai tambahan wawasan.

Sebelum saya lebih jauh berbicara masalah ini, perlu saya sampaikan di sini bahwa sampai saat ini saya belum mengumpulkan data yang valid atas asumsi-asumsi yang akan saya pakai nanti. Akan tetapi besar harapan saya (mungkin agak muluk) masalah yang saya bahas di blog kecil ini, mendapat perhatian dan follow-up (tindak-lanjut) dari pihak lain (individu/organisasi) yang memang khusus berprofesi sebagai peneliti pastinya, amin!

Tujuan penulisan ini bukan untuk menolak keberadaan tenaga kerja asing, bukan untuk membahas pro-con atas tingkat kebutuhan tenaga kerja asing atau tidak, atau yang sejenisnya. Saya bukan orang yang authoritative untuk membahas masalah itu. Melainkan akan berfocus pada praktek penempatan dan penggunaan tenaga kerja asing serta pengecilan nilai gaji pada Laporan PPh Pasal 21/26.

Tenaga Kerja Asing dan Keberadaan-nya di Indonesia

Walaupun saya tidak akan berfocus mengenai keberadaan orang (tenaga kerja) asing di Indonesia, saya merasa hal ini relevant untuk dibahas, bahkan saya meyakini; dari sinilah praktek pengecilan nilai gaji tenaga kerja asing pada laporan PPh Pasal 21/26 berawal.

Berangkat dari satu pertanyaan sederhana: ”Mengapa ada tenaga kerja asing (dari luar negara) di Indonesia?”

Ada berbagai kemungkinan mengapa orang asing memutuskan untuk tinggal dan bekerja di Indonesia:

[1]. Sejak sebelum masuk Indonesia memang berencana dan Ingin bekerja di Indonesia

Type tenaga kerja asing seperti ini biasanya typically, mereka bekerja di Indonesia karena di bawa oleh perusahaan asing yang sedang melakukan expansi usaha di Indonesia. Biasanya mereka bekerja di perusahaan-perusahaan world-wide yang memiliki cabang atau subsidiary atau representative di Indonesia. Sebutlah: Mulai dari Banking, minning (pertambangan), hingga Tourism (hotel/resto/recreation/attraction). Dari Media hingga car assembling. Biasanya mereka bermukim di kota-kota pusat business/perdagangan, Industry, pertambangan atau perhotelan. Tenaga Kerja asing type ini, jelas legalitas dan tax planning-nya selama berada di Indonesia telah dipersiapkan dengan matang.

Apakah di area ini ada praktek pengecilan nilai gaji tenaga kerja asing, mungkin ada tetapi prosentase-nya paling kecil di bandingkan type yang lainnya.

[2]. Menikah dengan orang Indonesia, di landasi oleh cinta terhadap pasangan yang memang tinggal di Indonesia, akhirnya memutuskan untuk tinggal di Indonesia.

Orang asing (tenaga kerja asing) type ini juga termasuk typically, mereka berada di Indonesia, karena alasan yang jelas, yaitu pernikahan. Adalah tidak mungkin untuk survive di Indonesia tanpa bekerja (dan berpenghasilan). Mereka could be anywhere in Indonesia. Jikapun ada yang “nebeng” hidup dengan istri yang kebetulan seorang artis atau celebrities (sehingga tidak perlu bekerja dan berpenghasilan), itu lain persoalan.

Apakah di sini ada potensi pengecilan nilai gaji/penghasilan di type ini? Besar kemungkinan-nya.

[3]. Awalnya ke Indonesia hanya untuk berwisata, setelah masuk ke Indonesia menemukan begitu banyak potensi dan peluang, sehingga akhirnya memutuskan untuk tinggal sementara di Indonesia untuk mencoba-coba ber-business. Type seperti ini biasanya berada di sekitar daerah wisata, atau di pusat-pusat kerajinan. Tetapi mungkin susah di lacak keberadaannya. Setelah menemukan begitu banyak peluang dan potensi, akhirnya mereka memutuskan untuk tinggal sementara di Indonesia, entah akhirnya bekerja fulltime di suatu perusahaan, atau menjadi pekerja lepas (part-timer) atau self-employed dengan menyediakan jasa professional. Mulai dari mengajar bahas asing, agen media asing, agen perdagangan asing, professional photographer, consultant (any fields), doctor, designer, model, bahkan membuat small/medium business sendiri dan merekrut tenaga kerja.

Saya mensinyalir di area inilah praktek pengecilan nilai gaji/penghasilan paling banyak terjadi.

Mengapa?.

Sebelum menjawab pertanyaan mengapa ini, mari kita lihat sedikit mengenai peraturan orang asing di Indonesia, menurut PP No. 32 Tahun 1994 tentang Visa Izin Masuk, Dan Izin Keimigrasian:

Ada 5 macam visa yang diberikan oleh pemerintah Indonesia bagi warga asing untuk bisa masuk dan atau tinggal sementara di Indonesia yaitu: Visa Diplomatik, Dinas, Kunjungan dan Visa Tinggal Terbatas.

Diantara kelima jenis visa itu, yang relevant dengan tenaga kerja asing adalah Visa Kunjungan dan Visa Tinggal Terbatas.

Visa Kunjungan diperuntukkan bagi mereka yang bermaksud melakukan kunjungan dalam rangka tugas pemerintahan, pariwisata, kegiatan sosial, budaya dan usaha (tidak untuk bekerja). Tidak untuk bekerja. Visa Kunjungan diberikan kepada orang asing untuk berkunjung di wilayah Negara Republik Indonesia paling lama 60 (enam puluh) hari terhitung sejak tanggal diberikannya izin masuk di wilayah Indonesia. Dalam hal orang asing berkunjung ke wilayah Indonesia untuk tujuan tertentu dapat diberikan Multipel Visa.

Visa Tinggal Terbatas diberikan kepada orang asing untuk tinggal di wilayah Indonesia paling lama satu tahun terhitung sejak tanggal diberikannya izin masuk di wilayah Indonesia. Visa Tinggal Terbatas diperuntukkan bagi warga asing yang bermaksud untuk :

1) Menanamkan modal

2) Bekerja

3) Melaksanakan tugas sebagai rohaniwan

4) Mengikuti pendidikan dan latihan atau melakukan penelitian ilmiah

5) Menggabungkan diri dengan suami dan atau orang tua bagi isteri dan atau anak sah dari seorangWarga Negara Indonesia.

6) Menggabungkan diri dengan suami dan atau orang tua bagi

isteri dan anak-anak sah di bawah umur dari Orang Asing.....

7) Repatriasi.

Bagi warga asing yang awalnya ke Indonesia hanya untuk berwisata, lalu setelah 60 hari berada di Indonesia, mereka menemukan begitu banyak potensi dan peluang, sehingga akhirnya memutuskan untuk tinggal sementara di Indonesia, tentunya mulai berpikir tentang memperoleh visa tinggal terbatas agar bisa berlaku 1 (satu) tahun. Sedangkan untuk memperoleh visa tinggal terbatas, harus memenuhi salah satu diantara ketujuh criteria peruntukan ijin berkunjung/tinggal di atas.

Menanamkan Modal? Tidak mungkin. Minimum “Capital Contribution” untuk “Direct Foreign Investment (PMA=Penanaman Modal Asing)” adalah USD 100,000 (that is about a billion Rupiah alone). Untuk mereka yang hanya bermaksud mencoba-coba berbisnis di Indonesia, tentu tidak akan berani menanamkan USD 100,000.

Awal Terjadinya Pengecilan gaji (penghasilan) Tenaga Kerja Asing

Diantara ketujuh alternative scenario di atas, alasan “bekerja” lah yang paling memungkinkan, dan dianggap jalan yang paling mudah dan paling murah. Dari sini lah praktek penempatan tenaga kerja asing yang tidak sehat paling banyak berawal.

Bagaimana ini melakukan? Mencari Sponsorship! Maka mulailah terjadi praktek-praktek penyimpangan. Orang asing yang sesungguhnya tidak bekerja tetapi dibuat seolah-olah bekerja di Indonesia. Pihak (PT Sedang/Besar) yang memberikan sponsor akan menerima imbalan (bentuk reward tertentu) atas sponsor yang diberikan, sedangkan orang asingnya bisa memperoleh Visa Tinggal terbatas dan berbisnis dengan company/organisasi set-up cost yang sangat rendah (almost at no cost).

Atau scenario lain, orang asing-nya bermaksud membuat usaha di Indonesia, tetapi kemampuan modalnya belum mencapai USD 100,000 (untuk memenuhi minimum capital for direct foreign investment/PMA). Maka mereka tidak punya pilihan lain selain harus mengangkat/menunjuk orang Indonesia sebagai pendiri (pemilik) PT, sementara pemilik aslinya (orang asing-nya) dimasukkan sebagai tenaga kerja asing di dalam PT yang mensponsori.

Apa dampaknya?

[1]. Munculnya Direktur-Direktur boneka yang tak lebih dari symbol untuk melegalkan praktek illegal, dimana scenario kepemilikan perusahaan menjadi tidak jelas. Bagaimana tidak, pemilik usaha sebenarnya adalah orang asing, akan tetapi officially, seolah-olah orang Indonesia.

Bagaimana orang asing melindungi dirinya dari potensi resiko? Di balik legalitas pendirian perusahaan (pengangkatan direktur selaku penanggung jawab perusahaan) dibuatkan akte hutang-piutang antara direktur (orang yang seolah-olah pemilik usaha) dengan orang asing (pemilik usaha yang sesungguhnya), dimana asset perusahaan itulah yang dijadikan collateral (jaminan).

[2]. Sudah pasti, praktek penggunaan hidden-bank account akan terjadi, siklus arus kas tidak akan terjadi secara sempurna, dimana arus uang akan terputus pada titik tertentu :

[3]. Muncul-nya Wajib Pajak (penanggung jawab) badan usaha yang asli tapi palsu , yang disadari atau tidak, akan menandatangani Laporan Keuangan dan SPT-SPT yang dia sendiri tidak tahu darimana datangnya angka-angka di dalam laporan yang ditandatangani.

[4]. Kedua dampak diatas, juga berpotensi mengakibatkan law-enforcement yang rancu ketika terjadi kasus hukum terkait dengan perusahaan (PT Lokal yang sesungguhnya dimiliki oleh orang asing tadi). Menurut hukum material, “iya, direktur adalah penanggung jawab dan orang yang akan berhadapan dengan hukum di dalam kasus”, akan tetapi secara normatif “apakah direktur bisa dituntut untuk suatu resiko kesalahan yang dia sendiri sesungguhnya tidak pernah menyadari (read:tahu) apakah laporan itu salah atau benar, sementara “the real player adalah orang asing-nya”.

[5]. Scenario seperti itu pula biasanya yang paling berpotensi membuat terjadinya pengecilan nilai gaji (penghasilan) tenaga kerja asing . Untuk menutup kewajiban perpajakan tenaga kerja asingnya, biasanya pihak perusahaan (yang memberikan sponsorship) akan berusaha membuat gaji orang asingnya sekecil mungkin dengan tujuan agar PPh Pasal 21/26 nya juga akan menjadi lebih kecil.

What a massy!

Siapakah yang salah?

Orang Asingnya? Saya meragukannya, let’s answer a question ”Mungkinkah orang asingnya mengetahui persis loop-holes (celah/kelemahan) hukum dan legalitas di negara kita?, mungkinkah orang asing tahu persis ”How to cheat/exploit/manipulate” hukum dan legalitas di negara kita?”. Do you think they have a gut to do that? Hmmm... naturally they should not. Saya yakin bahwa tidak mungkin orang asing yang baru tinggal di Indonesia 6 bulan tahu bagaimana meng-eksploitasi dan memanipulasi hukum di negara kita.

So Who?

The system!. Siapa “The system itu”? You know “what and how system is (conduct, rules, procedures, personal: orang-orang yang berada atau terkait dengan lingkaran sistem itu sendiri)”. Silahkan di-interpretasikan.

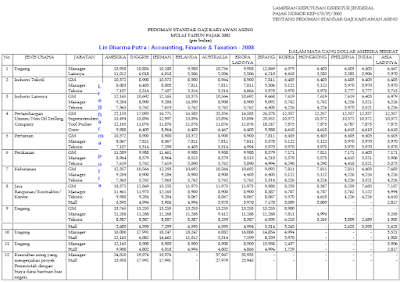

KEP-173/PJ/2002 Lampiran: Standar Gaji Tenaga Kerja Asing

Tahukah anda bahwa perusahaan tidak bisa semau-maunya mengecilkan nilai gaji tenaga kerja asing?.

Pemerintah (yang diwakili oleh DJP) telah mengeluarkan KEP-173/PJ/2002 yang disertai Lampiran Daftar Standar Gaji Tenaga Kerja Asing, yang menetapkan standard besarnya gaji bagi tenaga kerja asing yang bekerja di Indonesia.

Seperti apakah Standard Gaji orang asing tersebut?

Berikut adalah screen-shootnya (silahkan click gambar untuk memperbesar):

[-]. Jika dilihat (pada screen-shoot di atas), maka bisa kita temukan bahwa standard gaji tenaga kerja asing sesungguhnya telah diatur oleh pemerintah sedemikian rupa.

[-]. Besarnya standard gaji tenaga kerja asing ditentukan oleh: Negara Asal, Bidang Usaha dan level-nya.

Misalnya:

Mr Jack Green, warga negara ”Amerika” bekerja di Indonesia, bidang usahanya adalah ”Dagang”, jabatan/level-nya adalah ”Manager”. Dari tabel ini, maka anda akan langsung menemukan besarnya Standard Gaji bagi Mr. Jack Green, yaitu sebesar USD 13,958.00

So, perusahaan atau sponsor penempatan tenaga kerja asing, tidak boleh se-mau-maunya menentukan besarnya gaji di dalam kontrak, apalagi berusaha mencantumkan nilai yang lebih kecil dibandingkan nilai gaji yang sebenarnya pada Laporan PPh Pasal 21.

Akan tetapi pada kenyataannya, banyak perusahaan yang entah karena kemauan sendiri atau karena di sarankan oleh konsultannya untuk mengecilkan nilai gaji tenaga kerja asingnya, dengan maksud agar beban pajak gajinya (PPh Pasal 21-nya) menjadi lebih kecil.

Praktek mengecilkan nilai gaji pada laporan PPh 21 juga terjadi pada tenaga kerja Indonesia.

Juga sudah common bahwa banyak perusahaan yang memperkecil nilai gaji direktur hingga karyawan pada laporan PPh Pasal 21-nya, dengan harapan pajak atas gajinya menjadi lebih kecil. Sehingga beban pajak bisa dikurangi.

Apakah Praktek Memperkecil Nilai Gaji pada PPh Pasal 21/26 (terutama untuk Tenaga Kerja Asing) layak (worthy) untuk dilakukan?.

Penentuan besarnya gaji pegawai di Laporan (SPT) PPh Pasal 21/26 berimplikasi langsung terhadap PPh Badan (Pasal 17).

Apa hubungan PPh Pasal 21/26 dengan PPh Badan?

Memang, PPh Pasal 21 bukanlah element biaya yang secara langsung berpengaruh terhadap besarnya PPh Badan (pasal 17), Akan tetapi element utama perhitungan PPh Pasal 21/26 adalah ”Gaji dan atau Upah”, di mana Gaji dan upah juga merupakan element cost dan biaya pada Laporan Laba Rugi, bahkan gaji dan upah adalah element cost dan expense paling dominant setelah Inventory (penggunaan persediaan bahan baku dan barang jadi) yang merupakan dasar penentuan besarnya PPh Badan (Pasal 17).

Artinya: Setiap rupiah yang dikurangkan dari Nilai Upah dan Gaji pada PPh Pasal 21/26, juga akan mengurangi pengakuan ”Direct Labor Cost (Cost Tenaga Kerja Langsung)” dan ”Payroll Expense (biaya gaji)” pada ”Laporan Laba/Rugi (perhitungan PPh Badan)”.

Berkurangnya Direct Labor Cost dan payroll expense akan membuat ”Earning Before Tax (Laba Sebelum Pajak)" pada Laporan Laba/Rugi, akan meningkat sejumlah yang sama.

Meningkatnya Laba sebelum pajak, tentu juga akan mengakibatkan PPh Badan meningkat, bukan?

Kesimpulan:

”Penurunan PPh Pasal 21/26” dengan cara memperkecil nilai gaji/upah, akan di-imbangi oleh "meningkatnya PPh Badan”.

Meskipun saya belum melakukan analisa lebih jauh (ke angka-angka, perbandingan-perbandingan), melihat struktur rate (tarif) progresif PPh Pasal 21/26 dengan tarif PPh Badan (Pasal 17), saya yakin pada titik tertentu, mereka akan mendekati (jika tidak completely) equal/sebanding.

Artinya lainnya (jika analisa saya benar, mohon dikoreksi jika salah): Walaupun terjadi tindakan memperkecil gaji pada PPh Pasal 21/26, seharusnya negara tidak terlalu dirugikan, karena penurunan PPh 21, akan berimbang dengan meningkatnya PPh Badan in the same period, bukan?

So, siapa yang paling dirugikan dari praktek memperkecil gaji pada PPh Pasal 21/26 ini?

Let’s check it one-by-one…………..

[-]. Negara Vs Perusahaan:

Perusahaan: PPh 21 surplus tetapi PPh Badan defisit

Negara: PPh 21 Defisit tetapi PPh Badan Surplus

Consider it’s a match point (none of them is lost on the game) tidak ada pihak yang dirugikan.

[-]. Pekerja/Pegawai (yang di potong PPh Pasal 21/26):

Mereka tidak dirugikan oleh scenario ini. Malah diuntungkan karena membayar pajak lebih kecil dari yang seharusnya.

Tetapi, bagaimana jika tenaga kerjanya adalah tenaga kerja asing?

Mungkin anda ingin mengatakan: Bagiamana jika penurunan nilai gaji/upah tersebut dialokasikan menjadi biaya lain (misal: menjadi other expense?)?. Berarti PPh Pasal 21 kecil dan PPh Badan juga tetap kecil.

Technically maupun conceptually itu tidak memungkinkan, karena anda tidak memiliki dokumen pendukung (nota/faktur/bill/receipt) yang sesuai, kecuali anda make up. Bagi saya itu tidak mungkin. Jika anda bisa make up, berarti anda memang bisa apa saja. Saya rasa, laporan (posting) ini bukan untuk anda.

Ya, tapi kan hitung-hitung demi kebaikan pegawai juga, agar pegawai tidak terlalu dibebani pajak.

Bagimana jika menggunakan cara lain untuk meningkatkan kesejahteraan pekerja?

Misalnya: Bina dan didik pekerja agar lebih terampil dengan menyediakan training/course/work-shop yang intensive, coaching dan management workshop/ceminar yang consistent agar mereka bisa memberikan nilai tambah yang tinggi bagi perusahaan, dapat menghasilkan high quality product, tingkatkan kinerja, lakukan effisiensi dengan memangkas Non-value-added activities/administration, repetitive task automation, clear check-list, lakukan sales force yang bagus, lalu share sebagian profit untuk ”employee benefit and retention”.

Keuntungan perusahaan meningkat, penghasilan karyawanpun meningkat. Saya yakin, pada saat karyawan mencapai level sejahtera, they will be more than happy to pay their payroll tax, they will be even a proud citizen!, bersukur dan bangga karena hidup berkecukupan, yet bisa melakukan kewajiban sebagai citizen.

Kesimpulan akhir:

Pada akhirnya semua saya kembalikan kepada anda (reader) msing-masing. Jika ada rekan-rekan yang sudah pernah melakukan kajian, analisa yang detail mengenai hal ini, mungkin bapak-bapak dari DJP yang sudah biasa melakukan analisa ekualisasi PPh Badan dengan PPh Pasal 21/26, saya persilahkan untuk menyampaikan hasil analisa-nya di sini (dengan menulis komentar) akan sangat berharga bagi reader yang lain. Atau mungkin mempunyai pengamatan/pandangan berbeda mengenai tenaga kerja asing? Mari kita bertukar pikiran.

[-]. Negara Vs Perusahaan:

ReplyDeletePerusahaan: PPh 21 surplus tetapi PPh Badan defisit

Negara: PPh 21 Defisit tetapi PPh Badan Surplus

Consider it’s a match point (none of them is lost on the game) tidak ada pihak yang dirugikan.

Melihat penjelasan diatas masalah siapa ya ng dirugikan kita harus melihat berapa tarif PPh Pasal 21 dengan tarif PPh Badan. Berdasarkan UU PPh yang baru tarif PPh pasal 21 progresif sebesar 5%, 10%, 15% dan 30% sedangkan tarif PPh Badan sebesar tarif tunggal 28%. Apabila terjadi praktek memperkecil biaya pasal 21 Perusahaan akan mendapat resiko dengan membayar tarif lebih besar di PPh Badannya sedangkan dalam PPh Pasal 21 resiko ditanggung oleh pegawai yang bersangkutan. Jadi disini resiko yang ditanggung tidak equal, Perusahaan harus lebih hati2 terutama bila ada pemeriksaan bisa kena sanksi pasal 13 ayat 2 UU KUP.

Dengan adanya tabel standar gaji pegawai asing DJP, tentunya perusahaan tidak bisa sembarangan dalam "usaha" mengurangi beban pajaknya, paling tidak fiskus akan melakukan crosscheck sebanyak 2x terhadap gaji TKA, pertama dengan tabel standar gaji DJP, kedua dengan perusahaan dengan kondisi sejenis...dan jika ada indikasi,,maka sangat dimungkinkan beban pajak perusahaan akan bertambah..

ReplyDelete